Machine Learning Algorithm - linear regression (4)

Algorithms 구성

- Algorithms (1) - Machine learning basic 기초

- Algorithms (2) - Machine learning linear regression (1)

- Algorithms (2) - Machine learning linear regression (2)

- Algorithms (2) - Machine learning linear regression (3)

- Algorithms (2) - Machine learning linear regression (4)

- Algorithms (3) - Machine learning logistic regression (1)

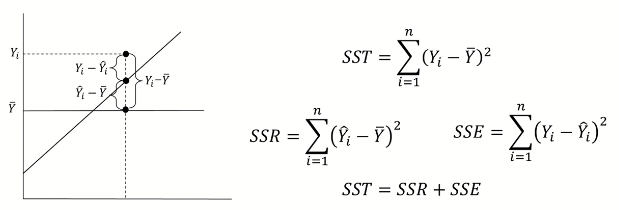

결정계수 (coefficient of determination: R^2)

- Yi = 실제 Y 값

- 두번째 점은 모델링에서 나온 ^Y값

- Y bar은 실제 Y값의 평균값

R^2

- SSE = 실제 Y값과 모델의 ^Y 값들의 차이의 제곱 합 (Residual sum of squares와 같은 맥락)

- SST = 모델의 ^Y값과 실제 Y의 평균값과의 차이의 제곱 합

- SST = RSS + ESS

RSS / TSS = R^2

- 1인 경우: SST = SSR + (SSE = 0); model의 직선이 실제 Y값들을 지나감 (확정적인 관계) 현재 가지고 있는 x변수로 y를 100% 설명, 모든 y가 linear regression line위에 있다

- 0인 경우: SST = (SSR = 0) + SSE; model의 직선이 Y값의 평균을 지나감 (parameter x가 아무런 y에 효과가 없음) 현재 가지고 있는 x변수는 y를 설명(예측)에 전혀 도움이 되지않는다

- 사용하고 있는 x변수가 y변수의 variance를 얼마나 줄였는지 정도

- 단순히 y의 평균값을 사용했을 때 대비 x정보를 사용함으로써 얻는 성능 향상 정도

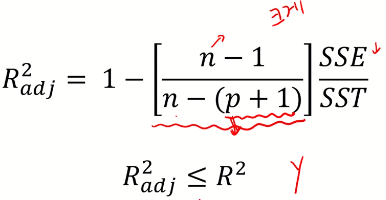

수정 결정계수 (Adjusted R^2)

- R^2는 의미없는 변수 x가 추가되어도 항상 증가한다

- 수정 R^2는 의미없는 변수 x가 추가되었을때 R^2가 증가하는것을 방지하기위해 특정 계수를 식앞에 곱해줌

- 의미있는 변수 x가 추가되었을때는 SSE값이 떨어지기 때문에 전체 adj R^2는 증가하게 된다

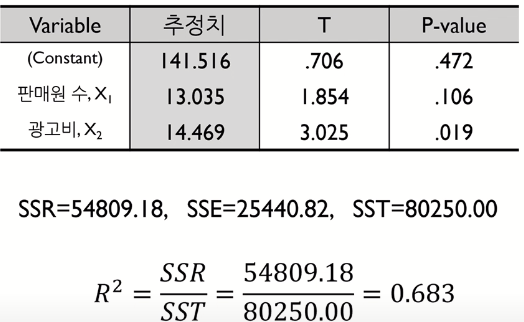

예제

- parameter x1 (판매원 수)와 x2 (광고비) 에 의해 y (매출액)의 variance가 68.3% 감소

- 매출액의 평균 (y bar)에 대비 x1, x2 parameter를 이용하면 설명력이 68.3% 증가

- 현재 분석에 사용하고 있는 판매원 수와 광고비는 “변수 품질”정도가 68.3 (100점 기준)

분산 분석 (analysis of variance)

RSS / ESS (x 변수에 의해 설명된 것 / 에러에 의한 설명된 것)

- SSR / SSE > 1

- RSS > ESS; x변수가 y변수에 statistically significant

- x변수의 기울기가 0이 아님 -> reject null hypothesis

- 0 <= SSR / SSE <= 1

- SSR < SSE; x변수가 y변수에 not statistically significant

- x변수의 기울기가 0 -> null hypothesis is true